當(dāng)前隨著中國消費(fèi)者收入水平的提升,消費(fèi)能力逐步提高,消費(fèi)者的品牌意識越來越強(qiáng),對于產(chǎn)品質(zhì)量和品質(zhì)的要求也在逐步提升。我們認(rèn)為,未來家電產(chǎn)品結(jié)構(gòu)將發(fā)生變化,高端產(chǎn)品的占比將會逐步提升,品牌集中度也將得到提高,龍頭企業(yè)的優(yōu)勢將會進(jìn)一步擴(kuò)大。

目前我國家電市場的集中度正在逐步提升,龍頭企業(yè)的市場份額和產(chǎn)品滲透率也在穩(wěn)步提高,通過規(guī)模化經(jīng)營最大程度地?cái)備N了研發(fā)銷售和管理費(fèi)用,龍頭企業(yè)的盈利能力因此出現(xiàn)了穩(wěn)步上升。目前,白電及小家電龍頭企業(yè)已達(dá)到30%左右的銷售毛利率,廚電龍頭更是高達(dá)40%以上,而黑電龍頭企業(yè)因?yàn)楦偁幖ち遥什▌虞^大,基本維持15%左右的較低水平。我們認(rèn)為,現(xiàn)階段白電、廚電及小家電行業(yè)競爭格局穩(wěn)定、集中度穩(wěn)定上升且毛利率較高,具備更高的盈利能力和投資的價值,在這些行業(yè)中市場占有率高、盈利穩(wěn)定增長的龍頭企業(yè)更具投資機(jī)會。

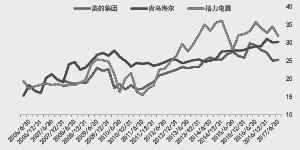

白電行業(yè)龍頭毛利率均一直處于上行區(qū)間

廚電行業(yè)毛利率高 盈利能力強(qiáng)

小家電企業(yè)毛利率高且平穩(wěn)

2005年到2017年黑電行業(yè)5大龍頭市占率大幅提升

目前,我國家電行業(yè)已經(jīng)逐漸進(jìn)入行業(yè)發(fā)展的后期,行業(yè)集中度水平已經(jīng)較高,除極個別小家電產(chǎn)品以外,家電行業(yè)龍頭企業(yè)的市場占有率越來越高,規(guī)模效應(yīng)體現(xiàn)明顯。因此,我們認(rèn)為行業(yè)格局優(yōu)化仍有空間。

總的來說,目前家電行業(yè)競爭格局總體穩(wěn)定,部分產(chǎn)品市場份額仍有一定的提升空間。龍頭企業(yè)憑借行業(yè)格局中的優(yōu)勢地位,未來營收高增長可期。

白電:盈利穩(wěn)步上升

由于白電行業(yè)在我國逐漸進(jìn)入發(fā)展后期,市場格局相對穩(wěn)定。當(dāng)前白電行業(yè)集中度已經(jīng)較高,空調(diào)行業(yè)銷售額前4位企業(yè)的市場占有率水平達(dá)到76.50%,洗衣機(jī)和冰箱行業(yè)銷售額前4位企業(yè)的市場占有率也分別達(dá)到73.6%和65.1%。

在空調(diào)市場,格力電器的龍頭地位顯著,其市占率達(dá)35.4%;在冰箱市場,海爾占據(jù)了33.79%的市場份額;在洗衣機(jī)市場,青島海爾和美的集團(tuán)的市場占有率分別達(dá)到32%和29.5%,共享半數(shù)以上的市場份額。目前白電市場基本已由國產(chǎn)品牌為主導(dǎo)。從目前情況分析,國內(nèi)企業(yè)在冰箱、洗衣機(jī)市場的集中度水平仍有進(jìn)一步的提升空間。

在白電行業(yè)競爭格局下,龍頭企業(yè)毛利率不斷提升。近十年來,行業(yè)龍頭企業(yè)格力電器、青島海爾及美的集團(tuán)的毛利率一直處于上行區(qū)間。截至2017年半年報,格力電器、青島海爾和美的集團(tuán)的毛利率分別為31.94%、31.19%和25.23%,較2007年上升5%至10%,競爭格局的優(yōu)化帶動以上三家企業(yè)的凈利率由2006年不及3%的水平分別大幅提升至2016年的14.33%、5.67%及9.97%。我們認(rèn)為,帶動這些家電龍頭企業(yè)凈利大幅提升的主要因素是均價提升和原材料價格趨勢下行帶來的行業(yè)盈利改善。此外,還有一個不容忽視的因素,那就是格力電器、青島海爾和美的集團(tuán)等龍頭企業(yè)規(guī)模的不斷擴(kuò)大和市場占有率不斷提升帶來的規(guī)模效應(yīng)非常突出。

廚電:集中度提升空間大 行業(yè)盈利能力強(qiáng)

廚電行業(yè)在我國仍處于發(fā)展的中期,市場集中度提升空間較大。油煙機(jī)及燃?xì)庠钚袠I(yè)銷售額前4位企業(yè)的市場占有率均已超過60%,行業(yè)龍頭老板電器和方太的市場占有率都在20%左右,華帝股份的市場占有率約為10%。相較白電行業(yè)龍頭格力電器30%的市占率,廚電龍頭還有10%到20%的提升空間。

雖然目前廚電行業(yè)龍頭企業(yè)的優(yōu)勢明顯,但部分小型企業(yè)占比合計(jì)仍在15%左右,龍頭企業(yè)總的市場份額仍存在提升空間。我們認(rèn)為,未來大公司將進(jìn)一步擠占小企業(yè)的市場份額,龍頭企業(yè)的市場占有率將有10%以上的擴(kuò)張空間。

廚電龍頭企業(yè)高端化競爭路線和渠道變革帶來高毛利。與其他家電行業(yè)相比,廚電行業(yè)龍頭的平均毛利率高出白電和小家電龍頭平均值的10%,盈利能力明顯強(qiáng)于其他細(xì)分家電行業(yè)。我們認(rèn)為,其中原因主要有兩點(diǎn):1.廚電行業(yè)的兩大龍頭老板電器和方太的產(chǎn)品都走高端化路線,避免了因價格戰(zhàn)帶來的價格受損現(xiàn)象發(fā)生;2.品牌廚電是從大型連鎖渠道逐步發(fā)展起來的,自行搭建銷售網(wǎng)絡(luò)帶來了成本的下降。高端化競爭路線和渠道變革優(yōu)勢為廚電龍頭企業(yè)創(chuàng)造了提升市占率的強(qiáng)勁動力,我們認(rèn)為廚電龍頭企業(yè)市占率應(yīng)該還會提高,并將與白電龍頭企業(yè)30%左右的市占率看齊。

小家電:品類眾多 龍頭公司優(yōu)勢明顯

目前,小家電行業(yè)集中度總體已經(jīng)較高,但由于產(chǎn)品眾多,進(jìn)入市場時間的不同,不同品類小家電呈現(xiàn)出不同的集中度水平。以廚房小家電為例,集中度相對較低的燒水壺市場CR4(行業(yè)前4名份額的集中度)已經(jīng)達(dá)到50%以上,壓力鍋和電磁爐的CR4已經(jīng)超過90%。廚房用小家電龍頭美的集團(tuán)、蘇泊爾和九陽股份已處于絕對優(yōu)勢地位,美的集團(tuán)在電飯煲、電磁爐等產(chǎn)品的市場占有率均在25%以上,電磁爐和電壓力鍋更是接近50%。在廚房小家電領(lǐng)域,蘇泊爾和九陽股份分別擁有20%和10%的市占率。

小家電行業(yè)毛利率穩(wěn)定且量價的發(fā)展空間都較大。龍頭企業(yè)依托已有的高市場份額,在新品類的普及和已有品類的擴(kuò)張上更具優(yōu)勢。小家電龍頭企業(yè)整體毛利率在30%的區(qū)間內(nèi)波動,毛利率高且比較穩(wěn)定。在高盈利這一良好的基礎(chǔ)上,小家電產(chǎn)品眾多、更新?lián)Q代快,其中清潔小家電和生活小家電在我國處于發(fā)展的中早期,隨著消費(fèi)升級的推動,我們認(rèn)為量和價的發(fā)展空間都較大。

黑電:競爭集中度仍將加大 毛利率相對較低

黑電行業(yè)整體集中度高,龍頭企業(yè)市占率提升空間較大。目前我國黑電行業(yè)發(fā)展較為成熟,市場整體集中度已經(jīng)較高。從2005年至今,海外品牌的市占率逐漸下降,海信、創(chuàng)維、TCL、康佳、長虹的市場占有率都提升了5%左右,市占率達(dá)到10%至15%之間。

相比白電、廚電和小家電龍頭企業(yè),黑電龍頭企業(yè)的集中度仍有較大提升空間。我們認(rèn)為黑電龍頭企業(yè)在市場中仍存在競爭和整合的空間,CR4至少有20%的提升潛力。未來電視行業(yè)的龍頭格局仍將由傳統(tǒng)電視廠商主導(dǎo),由創(chuàng)維、海信和TCL主導(dǎo)的龍頭格局值得期待。

行業(yè)競爭激烈,毛利率相對較低。從黑電行業(yè)整體來看,市場的競爭仍然非常激烈,目前相對集中的競爭格局并沒有給龍頭企業(yè)帶來較好的盈利回報,黑電龍頭的毛利率一般在15%左右。前期互聯(lián)網(wǎng)公司的介入使得行業(yè)競爭有點(diǎn)無序,價格戰(zhàn)、廣告戰(zhàn)頻發(fā)對行業(yè)利潤產(chǎn)生了一定的負(fù)面影響。電視機(jī)正在由傳統(tǒng)的耐用消費(fèi)品轉(zhuǎn)變?yōu)榫哂懈綄儆趥髅胶突ヂ?lián)網(wǎng)消費(fèi)電子終端屬性的快速消費(fèi)品,清晰度、內(nèi)置播放平臺等附加價值更受關(guān)注,技術(shù)更迭、產(chǎn)品更新?lián)Q代較快將使市場產(chǎn)生較大波動。

綜合以上對白電、廚電、小家電和黑電行業(yè)的分析,我們認(rèn)為白電、廚電及小家電行業(yè)的龍頭更具有投資價值。目前,白電及小家電龍頭企業(yè)已達(dá)到30%左右的銷售毛利率,廚電龍頭更是高達(dá)40%以上,而黑電龍頭企業(yè)因?yàn)楦偁幖ち遥什▌虞^大,基本維持15%左右的較低水平。目前我國家電市場的集中度正在逐步提升,龍頭企業(yè)的市場份額和產(chǎn)品滲透率也在穩(wěn)步提高,通過規(guī)模化經(jīng)營最大程度地?cái)備N了研發(fā)銷售和管理費(fèi)用,龍頭企業(yè)的盈利能力因此出現(xiàn)了穩(wěn)步上升。我們認(rèn)為,現(xiàn)階段白電、廚電及小家電行業(yè)競爭格局穩(wěn)定、集中度穩(wěn)定上升且毛利率較高,具備更高的盈利能力和投資的價值,在這些行業(yè)中市場占有率高、盈利穩(wěn)定增長的龍頭企業(yè)更具投資機(jī)會。

對比國際市場 我國家電市場仍有提升空間

我國人均用電量較發(fā)達(dá)國家水平仍有很大的提升空間。人均用電量這個指標(biāo)可以在一定程度上反映一個國家或地區(qū)經(jīng)濟(jì)發(fā)展水平和人民生活水平。對比世界各國人均用電量,我國人均年用電量不足4000千瓦時,約是日本的1/2、美國的1/3,中國人均生活用電量仍處于發(fā)展中階段。這證明我國工作及生活中的電器化程度還處于一個相對較低的階段,對家電產(chǎn)品的依賴性和利用率處于一個較低的水平,未來仍有一倍以上的提升空間。

我國家電每百戶保有量仍有提升空間。統(tǒng)計(jì)數(shù)據(jù)顯示,目前我國城鎮(zhèn)空調(diào)、洗衣機(jī)和冰箱的每百戶保有量分別為123.7臺、94.2臺和96.4臺,對比生活習(xí)慣和地理位置較為相近的日本,未來還有較大的成長空間。

截至2015年底,我國城鎮(zhèn)空調(diào)的每百戶保有量為114.60臺,基于自身一戶多機(jī)的屬性,空調(diào)城鎮(zhèn)保有量已較冰箱、洗衣機(jī)具備了一定的領(lǐng)先優(yōu)勢。在農(nóng)村市場中,目前空調(diào)、冰箱、洗衣機(jī)及彩電的每百戶保有量分別為38.8臺、82.6臺、78.8臺及116.9臺,空調(diào)保有量遠(yuǎn)低于城鎮(zhèn)市場,不及冰箱及洗衣機(jī)滲透率水平的一半,不及日本全國水平的五分之一,城鎮(zhèn)和鄉(xiāng)村分別有55%和83%的提升空間。因此,我們認(rèn)為未來三線、四線城市和農(nóng)村地區(qū)將成為未來提升家電保有量主要的發(fā)展區(qū)域。

GDP邁過拐點(diǎn) 三線、四線城市消費(fèi)有待爆發(fā)

我國家電企業(yè)經(jīng)歷了從進(jìn)口、代工生產(chǎn)、技術(shù)合資與合作、獨(dú)資引進(jìn),發(fā)展到后來自主品牌主導(dǎo)市場的競爭過程。在激烈的競爭格局中,國產(chǎn)品牌的產(chǎn)能規(guī)模及技術(shù)能力不斷進(jìn)步。

從國際經(jīng)驗(yàn)來看,日本和美國在人均GDP突破6000美元后進(jìn)入工業(yè)化后期,消費(fèi)及服務(wù)業(yè)快速增長,消費(fèi)需求和服務(wù)業(yè)GDP占比快速提升。目前我國人均GDP已經(jīng)超過8000美元,一線、二線城市人口占中國的25%左右,部分城市的人均購買力水平已經(jīng)接近發(fā)達(dá)國家水平。目前,我國部分三線、四線城市的人均GDP也已分別達(dá)到9000美元和6000美元,三線、四線城市的消費(fèi)需求將迎來爆發(fā)期。

鄉(xiāng)村收支增速大于城市 家電城鎮(zhèn)化進(jìn)程提速

農(nóng)村家庭設(shè)備用品及服務(wù)支出增速超過城鎮(zhèn)。農(nóng)村家庭和城鎮(zhèn)家庭收入增速出現(xiàn)明顯分化,從2009年開始,農(nóng)村家庭收入增速超過城鎮(zhèn)。截至2015年底,農(nóng)村收入增速為8.9%,顯著高于城鎮(zhèn)家庭8.2%的增速。此外,農(nóng)村家庭設(shè)備用品及服務(wù)支出從2010年起一直保持兩位數(shù)以上的增長水平,增速也大于城鎮(zhèn)。

近年來,農(nóng)村彩電、洗衣機(jī)、冰箱等實(shí)用性更高的家電產(chǎn)品的消費(fèi)已接近城市水平。而隨著農(nóng)村居民生活水平的提高和生活品質(zhì)的提升,農(nóng)村生活習(xí)慣將逐漸向城市靠攏,農(nóng)村家電的城鎮(zhèn)化進(jìn)程具有較好的發(fā)展空間。

家電下鄉(xiāng)更新潮將至 將帶來4000億市場

經(jīng)過前期家電下鄉(xiāng)等補(bǔ)貼政策的實(shí)施,我國農(nóng)村地區(qū)的家電保有量有了明顯的提升。目前家電下鄉(xiāng)的電器正逐步進(jìn)入了更新期,為此我們對家電下鄉(xiāng)產(chǎn)品的使用年限和更新量進(jìn)行了估算,其中為了更合理的估算家電更新的數(shù)量,我們假設(shè)以國家標(biāo)準(zhǔn)化管理委員會公布的家電安全使用年限為家電壽命年限的中位數(shù)、以2009年至2012年家電銷量作為主要的潛在更新量、并以2013年三大家電市場均價作為基數(shù),每年家電產(chǎn)品均價上漲100元進(jìn)行計(jì)算,據(jù)此我們推算出,從2017年至2020年,我國家電下鄉(xiāng)產(chǎn)品的更新?lián)Q代將帶來超過4000億元的市場。

龍頭企業(yè)在農(nóng)村市場拓展優(yōu)勢大

電商模式助力渠道下沉,龍頭企業(yè)線上市場仍具優(yōu)勢。我國電商渠道發(fā)展迅速,網(wǎng)購規(guī)模呈指數(shù)級上升。截至2017年上半年,我國B2C市場規(guī)模達(dá)到8604.6億元,其中3C(信息家電)類市場也已達(dá)到了2987.4億元。從目前情況看,電商模式將是家電企業(yè)拓展市場的新武器,龍頭企業(yè)線上市場仍占優(yōu)勢。2016年至2017年,白色家電線下市場的優(yōu)勢企業(yè)在線上市場依然占據(jù)主導(dǎo)地位,且集中化加大的趨勢比較明顯。以白電行業(yè)為例,在線下市場占有明顯優(yōu)勢的海爾、美的和西門子,在線上市場仍具有優(yōu)勢且集中度正在不斷提升。對比2016年和2017年海爾的市場份額,2017年海爾洗衣機(jī)的線上市場份額達(dá)28%,比2016年的18.9%提升了10%左右;海爾冰箱2017年線上市場份額也較2016年的23.2%提升了近5%。

價格優(yōu)勢助力三線、四線市場及農(nóng)村市場的增長提速。電商模式更為扁平化,能夠?qū)崿F(xiàn)廠商直接面對三線、四線城市市場、農(nóng)村及偏遠(yuǎn)地區(qū)消費(fèi)者的銷售模式,助力三線、四線市場及農(nóng)村市場的增長提速。電商模式主要是配送及倉儲成本,更具規(guī)模優(yōu)勢,與傳統(tǒng)的家電企業(yè)相比,具備產(chǎn)品價格優(yōu)勢。以空調(diào)為例,線上與線下價格大約有1000多元的價差,從而吸引消費(fèi)者更多地采用電商渠道進(jìn)行采購。價格上的優(yōu)勢進(jìn)而推進(jìn)了電商渠道的發(fā)展,電商渠道有利于家電企業(yè)的銷售渠道下沉,并實(shí)現(xiàn)對三線、四線城市市場、農(nóng)村及偏遠(yuǎn)地區(qū)消費(fèi)者市場的有效銷售。我們認(rèn)為,伴隨自主品牌市場地位的提升及家電下鄉(xiāng)政策的推動,我國家電龍頭企業(yè)在三線、四線及農(nóng)村地區(qū)的市占率將出現(xiàn)快速提升。

原材料成本占比高 龍頭企業(yè)價格調(diào)控力更強(qiáng)

原材料費(fèi)用是家電企業(yè)成本的主要構(gòu)成部分。家用電器成本的主要構(gòu)成部分來自原材料,各類家電企業(yè)的原材料成本均超過了75%,其中白電、廚電及黑電行業(yè)原材料占比約在90%左右。從這個角度看,原材料價格變動對家電企業(yè)的成本影響重大。在白電、廚電及小家電的成本中,銅、鋁、冷軋鋼板及塑料的占比超過一半,四類材料價格的波動情況對家電企業(yè)的總成本影響明顯。

對比行業(yè)均值可以看出,龍頭企業(yè)在同樣的原材料成本壓力下能夠贏得相對較高的毛利率。對此我們認(rèn)為,龍頭企業(yè)擁有規(guī)模優(yōu)勢,可以憑借規(guī)模議價優(yōu)勢壓縮成本,同時龍頭企業(yè)對下游有較強(qiáng)的下游議價能力,可以通過直接提價方式轉(zhuǎn)嫁成本壓力。此外,龍頭企業(yè)研發(fā)能力強(qiáng),產(chǎn)品更新?lián)Q代快,可以通過產(chǎn)品迭代的方式以消費(fèi)升級的形式消化原材料價格上升帶來的成本壓力。

龍頭企業(yè)抗風(fēng)險能力更強(qiáng)

家電企業(yè)依據(jù)其不同的發(fā)展戰(zhàn)略、經(jīng)營模式及不同的企業(yè)發(fā)展背景,在國內(nèi)外業(yè)務(wù)分配上有著明顯的差別。對比2016年各家電企業(yè)海外業(yè)務(wù)的占比情況可以看出,小家電企業(yè)如新寶股份和萊克電氣在海外業(yè)務(wù)占比上與九陽股份和飛科電器存在巨大差異,新寶股份出口比例將近90%、萊克電氣也有76%的出口占比,而同為小家電行業(yè)的蘇泊爾只有30%左右的出口比率。目前,美的集團(tuán)、格力電器、TCL集團(tuán)等行業(yè)龍頭海外業(yè)務(wù)占比均不超過50%。我們認(rèn)為,龍頭企業(yè)國內(nèi)外市場均衡發(fā)展、市場份額占比穩(wěn)定,因此,匯兌變動對龍頭企業(yè)的影響不大。

家電龍頭企業(yè)擁有更完備風(fēng)險對沖控制體系。龍頭企業(yè)可以通過期貨合約、遠(yuǎn)期合約等衍生品來實(shí)現(xiàn)匯兌風(fēng)險的規(guī)避,從數(shù)據(jù)看,龍頭企業(yè)的實(shí)際發(fā)生匯兌損益占營收比重不超過1%。

消費(fèi)升級貫穿行業(yè)發(fā)展 龍頭企業(yè)引領(lǐng)趨勢

從消費(fèi)者本身的需求來講,消費(fèi)者的需求發(fā)展遵循馬斯洛需求層次理論的客觀規(guī)律,從最基本的生存需求到最高層次的自我實(shí)現(xiàn),是一個由低到高的演進(jìn)過程。當(dāng)前隨著中國消費(fèi)者收入水平的提升,消費(fèi)能力逐步提高,消費(fèi)者的品牌意識越來越強(qiáng),對于產(chǎn)品質(zhì)量和品質(zhì)的要求也在逐步提升。我們認(rèn)為,未來家電產(chǎn)品結(jié)構(gòu)將發(fā)生變化,高端產(chǎn)品的占比將會逐步提升,品牌集中度也將得到提高,龍頭企業(yè)的優(yōu)勢將會進(jìn)一步擴(kuò)大。

龍頭企業(yè)更適應(yīng)消費(fèi)升級要求

龍頭企業(yè)產(chǎn)品的工藝創(chuàng)新能力更強(qiáng)。大型企業(yè)在產(chǎn)品工藝創(chuàng)新和組織或營銷創(chuàng)新上均明顯強(qiáng)于中小型企業(yè)。71.2%的大型企業(yè)實(shí)現(xiàn)了產(chǎn)品或工藝的創(chuàng)新,兩倍于小型企業(yè)的實(shí)現(xiàn)比重。企業(yè)規(guī)模越大,越側(cè)重于開展技術(shù)創(chuàng)新,而小規(guī)模企業(yè)則側(cè)重于開展組織或營銷創(chuàng)新。從專利擁有數(shù)的情況來看,龍頭企業(yè)的專利擁有量遠(yuǎn)遠(yuǎn)高于普通企業(yè)。2016年格力電器、美的集團(tuán)專利擁有量分別在兩萬件以上,這個數(shù)量級是一般家電行業(yè)所無法相比的。我們認(rèn)為,龍頭企業(yè)更注重開展產(chǎn)品、工藝創(chuàng)新活動,無論在研發(fā)經(jīng)費(fèi)的充裕程度和對于創(chuàng)新的重視程度上,都更具有優(yōu)勢。

我們看好家電行業(yè),對于白電、廚電以及小家電板塊維持“看好”評級;對于目前競爭激烈的黑電行業(yè)給予“中性”評級。在白電領(lǐng)域中,看好集中度較高、擁有規(guī)模效應(yīng)的白電板塊龍頭企業(yè),尤其是空調(diào)以其一戶多機(jī)的屬性、在飽和配置的情況下,有多倍于其他家電配置的體量。在廚電領(lǐng)域中,高毛利并處在成長期的廚電行業(yè)擁有穿越地產(chǎn)后周期的盈利能力,看好毛利較高、市占率有提升空間的廚電行業(yè)龍頭企業(yè)。在小家電領(lǐng)域,看好處于高速成長期的小家電行業(yè)龍頭企業(yè),這些企業(yè)將能更好地在空間巨大的市場中得到快速發(fā)展機(jī)會。

具體而言,看好白電行業(yè)龍頭,建議關(guān)注格力電器、美的集團(tuán)和青島海爾;看好廚電行業(yè)龍頭,建議關(guān)注老板電器;看好小家電企業(yè)龍頭,建議關(guān)注蘇泊爾和新寶股份。

免責(zé)聲明:本網(wǎng)站所收集的部分公開資料來源于互聯(lián)網(wǎng),轉(zhuǎn)載的目的在于傳遞更多信息及用于網(wǎng)絡(luò)分享,并不代表本站贊同其觀點(diǎn)和對 其真實(shí)性負(fù)責(zé),也不構(gòu)成任何其他建議。如果您發(fā)現(xiàn)網(wǎng)站上有侵犯您的知識產(chǎn)權(quán)的作品,請與我們?nèi)〉寐?lián)系,我們會及時修改或刪除。

同類資訊

版權(quán)所有:廚聯(lián)科技 (c)2008-2022 CFSBCN All Rights Reserved

客戶服務(wù)郵箱:[email protected] 郵編:610000 蜀ICP備14006818號-4 聯(lián)系電話:13880215230

成都地址:成都高新區(qū)府城大道西段399天府新谷10號樓17F